你的位置:融资炒股门槛_杠杆融资融券_牛策略 > 融资炒股门槛 > 信得过的配资股票 知乎破发 知识付费容易盈利难?

信得过的配资股票 知乎破发 知识付费容易盈利难?

发布日期:2024-12-13 23:18 点击次数:113

查看最新行情

查看最新行情

原标题:知乎破发 知识付费容易盈利难?信得过的配资股票

来源:北京商报

变更后,海南众合云联科技有限公司成为成都快购科技有限公司全资子公司,而成都快购科技有限公司为快手关联企业,由北京快手科技有限公司100%控股。这也意味着快手实控了一张保险经纪牌照。

3月26日,知乎正式在纽交所上市,8.11美元的开盘价较发行价下跌14.6%。收盘时虽然涨到8.44美元,但还是不及9.5美元的发行价。考虑到美国中概股股价暴跌,公司尚未盈利,知乎破发似乎情有可原,但是从用户付费规模、付费率等指标看,知乎的表现反映出了知识付费行业的尴尬,比如市场空间小、用户复购率低等。

开盘股价跌了

裹在百度、B站二次上市的消息里,知乎赴美上市的关注度比预想中低了不少。3月26日,知乎上市即破发。业内人士对知乎股价表现并不意外,原因在于多个美股互联网公司,最近股价都在下跌。上周京东的股价从326美元跌到了313美元,百度股价从250多美元跌到了214美元,网易股价从168美元跌到了159美元。

“这可能跟美国资本市场监管收紧有关”,比达咨询分析师李锦清向北京商报记者表示。他所谓的监管指的是,3月24日美国证券交易委员会通过了临时最终修正案,以执行由美国国会要求的《外国公司问责法案》对上市公司信息披露的要求。

具体到知乎,北京商报记者在知乎输入“知乎破发”关键词后,平台推荐的第一个问答“如何看待2021年3月26日知乎挂牌上市”也有同样的观点。用户“pure日月”这样说,“知乎上市的时间点显然不好,现在美股中概股杀估值杀得非常狠,尤其是一些没有盈利的互联网公司,腰斩的也一大片,知乎上市首日大幅破发,盘中最深跌幅达28%”。

不过,知乎CEO周源并没有对股价下跌表态。在上市致辞时,他强调的是知乎的成长和未来轨迹,“知乎起步于问答。在互联网时代,知乎为问答开辟了新场景,创造了新价值。知乎已经超越了问答,我们围绕用户需求,不断升级产品功能,丰富媒介形态”。

营收空间存疑

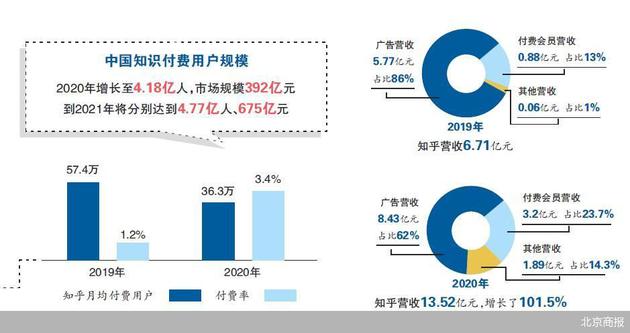

其实,根据招股书数据,知乎的表现并不算遭,2020年营收13.52亿元,较2019年的6.71亿元,增长了101.5%。营收结构也从依赖广告,变得更多元化。

2019年、2020年,知乎的营收均来自于广告、付费会员、其他、商业内容解决方案四部分。2019年,知乎广告业务贡献了5.77亿元营收,占比86%,付费会员贡献了8799.7万元,占比13%,这两个板块是知乎的营收主力。

2020年,知乎的广告营收占比从86%降到62%,营收额为8.43亿元。付费会员营收3.2亿元,占比从2019年的13%涨到2020年的23.7%。

和自己相比,知乎也有不少亮眼的运营数据。比如月均付费用户、付费率。2020年,知乎月均付费用户从2019年的57.4万增长到236.3万,付费率从1.2%提高到3.4%。不过ARPPU从12.77元/人/月下降到11.3元/人/月。对于ARPPU的下降,B站相关人士并没有向北京商报记者给出直接解释。

由于在国内没有可以直接和知乎对标的平台,拟在创业板上市的罗辑思维,是按照线上知识服务业务、线下知识服务业务、电商业务、其他,此四个板块披露营收。被认为是音频类知识付费平台的荔枝则是按照音频娱乐、播客、广告和其他,这样的分类披露营收。因此不能直接对比知识付费类平台的运营数据。

从营收规模看,2020年,知乎13.52亿元的营收,低于荔枝的15亿元。2020年知乎在非美国通用会计准则下,调整后的净亏损为3.37亿元。荔枝净亏损为3140万元。从商业化能力看,两家都没有盈利,但知乎净亏损更高。

但和同样大力挖掘会员价值的网络视频等平台相比,知乎的表现高下立判。2020年四季度,B站月均付费用户1790万,同比增长103%,整体付费率由2019年四季度的6.8%增长至2020年四季度的8.9%。

再来看知乎最大的营收来源广告。根据广发证券发布的研究报告,知乎广告收入的主要增长驱动力是用户规模增长,2019年至2020年,知乎的平均MAU(月活)从4800万人增长至6850万人,每MAU产生的广告收入从12元提升至12.3元。

不过,上述报告指出,除了限制广告投放的B站,知乎的单用户广告价值明显低于快手和微博,2020年一季度至三季度,知乎每MAU产生了7.93元的广告收入,而微博每MAU产生13.32元的广告收入,快手每MAU产生27.63元的广告收入。

对此,业内人士有两种态度,一种观点称,这说明B站会员业务和广告业务的营收天花板还很高,有人则认为知乎和快手、B站等数据的差距,意味着知识付费类业务的营收空间不大。

文渊智库创始人王超则向北京商报记者直言:“知乎的变现能力很低,一方面是内容不够好,不够有规模效应,二是运营能力低、广告卖不上去。”

知识付费后劲不足

事实上,业内人士在知乎是哪类平台这个问题上,也时常出现观点碰撞。知乎自己的定义是“中国最大的问答式在线社区”,但艾媒咨询等第三方机构普遍把知乎归为知识付费综合类平台。

艾媒咨询数据显示,中国知识付费用户规模在2020年增长至4.18亿人,市场规模392亿元。 到2021年,上述数据分别将达到4.77亿人、675亿元。自从知识付费被第三方机构单独研究以来,用户规模和市场规模都在稳步增长,但是和网络视频、网络直播等市场相比,差距明显。

“不只是知乎,其他知识付费类平台变现也不容易,一是因为用户才开始建立知识付费的消费习惯,二是用户更愿意为娱乐型产品付费,而不是知识”,智察大数据分析师刘大伟告诉北京商报记者。

艾媒咨询分析师李松霖还指出,近年来知识付费行业快速发展,野蛮生长导致了诸多问题,其中内容同质化、宣传缺乏真实性等问题尤为突出,进而对用户的长期吸引力不足,降低了用户对知识付费平台的好感,最终反作用导致知识付费产品服务的复购率低等问题。

对于未来,艾媒咨询统计数据显示,6.6%的用户对中国知识付费行业的发展前景持非常乐观态度,43.5%的用户持比较乐观的态度。对于知识付费平台的发展趋势,李松霖提到几点,包括用户市场向下渗透、腰尾部创作者作用提升等。

在扶持创作者方面,周源在知乎上市时已明确表态,“知乎将锚定‘服务创作者’这个圆点,向内优化服务,向外拓展突围。我准备拿出一部分股权,与一些陪伴知乎成长的优秀创作者分享”。

其实,扶持创作者是其他内容型平台的普遍做法。在知乎和创作者的关系上,有用户建议:“知乎要解决的是,不让自己的平台成为大V吸粉到公众号沉淀私域流量的场景,而是把大V留在知乎筑巢并实现稳定经济回报的地方。”

北京商报记者 魏蔚信得过的配资股票

声明:新浪网独家稿件,未经授权禁止转载。 -->Powered by 融资炒股门槛_杠杆融资融券_牛策略 @2013-2022 RSS地图 HTML地图